性爱大师影音

性爱大师影音

本周,环球演绎反弹行情。日经225指数大涨8.67%,领涨环球;港股也有可以发达,恒生指数高涨1.99%,A股则继续磨底震憾,万得全A微跌0.05%。

基本面上看,本周仍属于重磅计谋空窗期,阛阓期待抑制,资金零落入场意愿;同期,7月信济数据公布,基本面仍无显著改不雅,内需疲弱,外需能源缩短,压制阛阓情愫。

其中,住户部门的去杠杆表象值得和蔼。7月末,住户部门本外币贷款余额81.36万亿元,同比仅增长3.82%,为历史最低点。增量数据来看,1-7月,住户累计新增净融资1.25万亿元,同比少增1.35万亿元。

住户部门融资意愿的下降,一则是消耗、购房降温的金融侧映射。如1-7月,社零同比增速仅为3.5%,7月当月仅为2.7%。二则是提前还贷再次升温,跟着阛阓利率快速下行,存量房贷利率与投资收益率息差走阔,强化提前偿还房贷表象,发达为钞票欠债表的收缩。

值得凝视的是,本年以来公募基金也出现了显著的赎回表象。据一些机构小样本调研,不少基民赎回基金用于偿还房贷。这也从资金面部分评释了,为安在国度队托底、IPO&再融资放缓、分成回购升温的布景下,A股依然跌跌约束的原因。

只有资金面存在执续的流出压力,股市就易跌难涨。往前看,住户部门降杠杆仍会执续,仅从这个层面看,消耗、A股会继续承压。

还有一个数据值得和蔼,等于进款向得意的大领域飘荡。笔据普益圭臬袒露数据,摈弃7月末,银行得意阛阓存续领域已增长至29.62万亿,单月增长1.1万亿元;同期,储蓄进款余额稀罕下降0.33万亿元。

可见,跟着利率的一降再降,进款也不香了。资金去处看,要么次序承担波动风险,转向收益率更高的得意居品,要么提前还贷了。从这个角度看,A股高股息钞票仍具有很高的成就价值,以中证红利指数为例,现时股息率仍有5%,眩惑力不减。

回到现时A股阛阓。在基本面无紧要旯旮变化布景下,中报成为本周行情主导逻辑。下周,若是莫得超预期计谋出台,概况率依然这个逻辑。

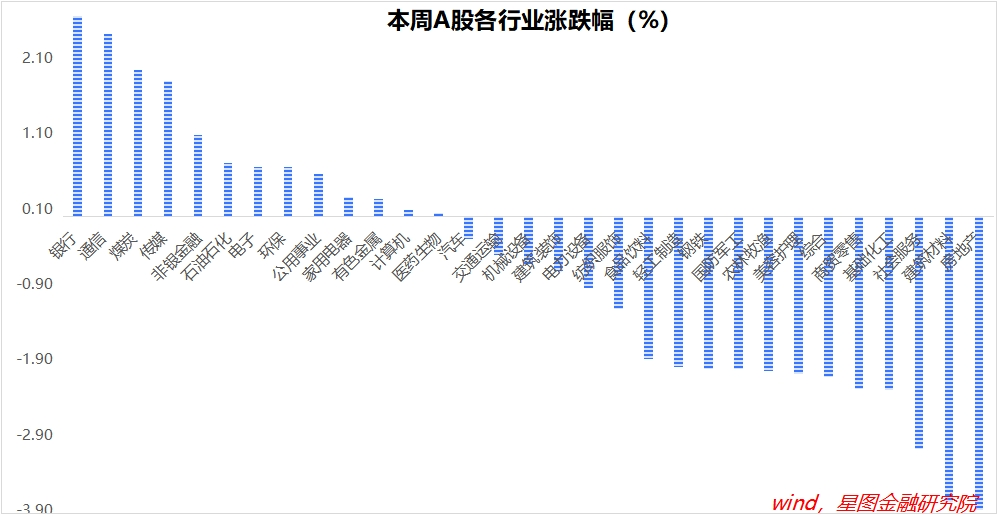

以银作为例,江苏银行、南京银行、吉祥银行接踵公布中报,净利润均录得同比高涨,强化了银行板块功绩触底的预期。本周,银行板块高涨2.66%,在31个一级行业中涨幅居前。

通讯板块亦然肖似逻辑。中国出动、中国联通上半年净利润永诀增长5.27%和10.39%,带动通讯板块本周高涨2.42%,涨幅仅次于银行。

而跌幅靠前的地产、建材板块,亦然受中报功绩连累。建材公司塔牌集团、三棵树接踵公布中报,净利润永诀下落52%和34%,激勉投资者对地产链中报爆雷的担忧。

对投资者来说,现时仍应保执耐性,提前布局,恭候变化发生。蚁合8月16日召开的国务院第五次举座会议看,方案层关于稳增长的诉求很激烈,短期内出台新一轮计谋的概率拦阻小觑。

一周来看,上证指数高涨0.6%,收于2879.43点。主要宽基指数涨跌互现,万得全A涨幅-0.05%;中证A50、沪深300、中证500、中证1000和中证2000涨幅永诀为0.35%、0.42%、-1.06%、-1%和0.37%。

行业层面,银行(2.66%)、通讯(2.42%)、煤炭、传媒等涨幅靠前;房地产(-3.91%)、竖立材料(-3.79%)、社会工作、基础化工、商贸零卖等跌幅靠前。

成交金额看,本周日均成交额5274.84亿元性爱大师影音,为2020年以来最低值,较上周缩量1171.75亿元;北向资金净卖出50.36亿元。